Die aktuellen Projekte der FinGOAL! ranken sich bei Sparkassen und VR-Banken sowohl um die Digitalisierung des Beratungserlebnisses (i.d.R. im Rahmen einer Omnikanal-Strategie) als auch um die Frage nach der Nutzung der gewonnenen Effizienz (bzw. Zeit).

Wenn Beratungsgespräche (bzw. Ergebnisse) künftig in einer kürzeren Zeit durchgeführt werden können, stellt sich gleichzeitig die Frage, wie man mit diesem positiven Ergebnis umgehen möchte. Wenn man darüber hinaus noch zusätzlich erwägt, dass der Kunde künftig in einem arbeitsteiligen Prozess auch bereits Teile der Datenerfassung bzw. Datenaktualisierung im Vorfeld bzw. von zu Hause durchführt und somit ein weiterer Zeitgewinn für die Bank und ein Komfortgewinn für den Kunden möglich scheint, drängt sich diese Frage noch viel mehr auf.

Im Zuge dessen sind Themen, wie „Kundenreise“, „Einladungsmanagement“, „Gesprächsvorbereitung“ und „Gesprächsnachbereitung“ immer wieder Teil der Projektagenda von FinGOAL!.

Ziel muss es sein, durch eine eindeutige Definition einer Bedarfsanalyse diese Logik auch schon für die (halb-) automatische Datenanalyse der Kunden in Verbindung mit einer proaktiven Ansprache zu nutzen. Hierdurch könnte bspw. die Bedarfserkennung einer „fehlenden BU“ auch direkt für eine Online-Ansprache im Online-Banking genutzt werden, so dass der der Kunde selbst entscheiden kann, ob das Thema für ihn interessant ist oder nicht. Und falls das Thema interessant ist, kann er idealerweise vom Online-Abschluss bis hin zur Online-Terminvereinbarung (mit seiner Filiale und/oder seinem Berater oder sogar mit einer Online-Filiale für eine Videoberatung) die weitere Vorgehensweise selbst wählen.

Von anderen Anbietern – wie bspw. Amazon – kennen wir das schon seit Jahren; aber die technische und inhaltliche Übersetzung auf die Finanzberatung bzw. Bedarfsanalyse fiel bisher teilweise noch schwer. Mit den aktuellen Möglichkeiten der Rechenzentren und unserer Partner können wir solche Funktionen mit entwickeln und realisieren, da es im Zeitablauf erst einmal gelingen muss, dass die Terminquoten steigen, damit mit guter Beratung ausreichend Geld verdient werden kann. Ohne diese Quantität (#Traffic) fehlt die Grundvoraussetzung für eine hohe Relevanz bzw. Durchdringung bei den eigenen Bestandskunden, die zu entsprechenden Erträgen führt. Das Ziel müssen mittelfristig 20 Termine pro Woche (in den Filialen bzw. bei den Filialberater/-innen) sein. Hierfür gibt es mittlerweile deutlich günstigere und erfolgreichere Wege als ausschließlich bspw. auf ein Outbound-Team zu setzen.

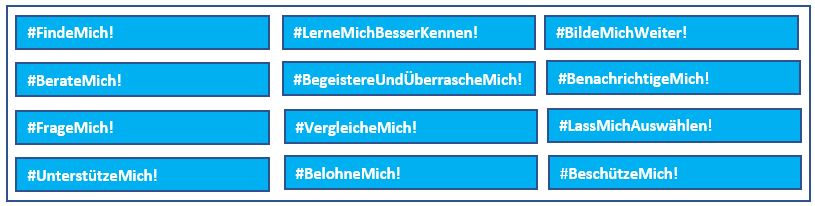

Der Beitrag im „Bank Blog.de“: „12 Dinge, die Kunden konkret von ihrer Bank erwarten„, bestätigt dies in einmaliger Art und Weise:

Fotoquelle: Shutterstock – Zapp2Photo ID461419735